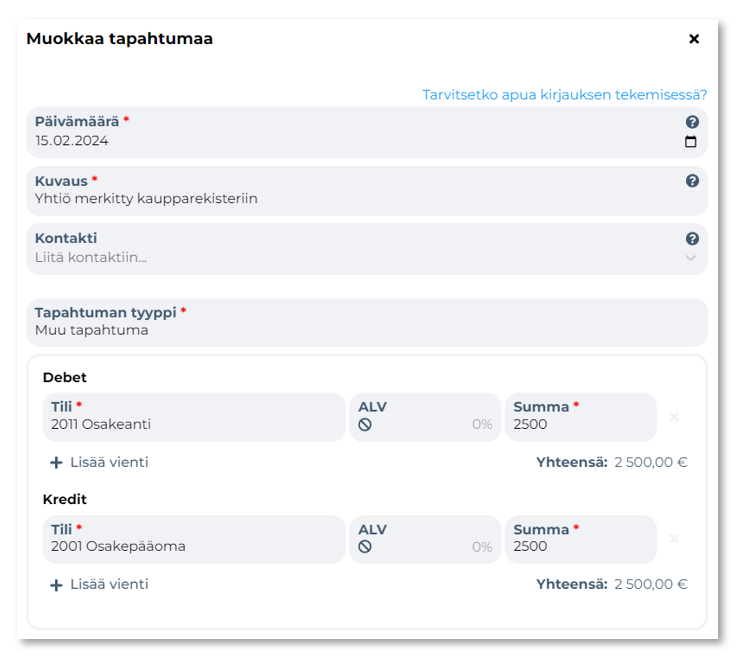

Tähän on pyritty kasaamaan sellaisia kirjauksia, joita voit tarvita yrityksen perustamisvaiheessa.

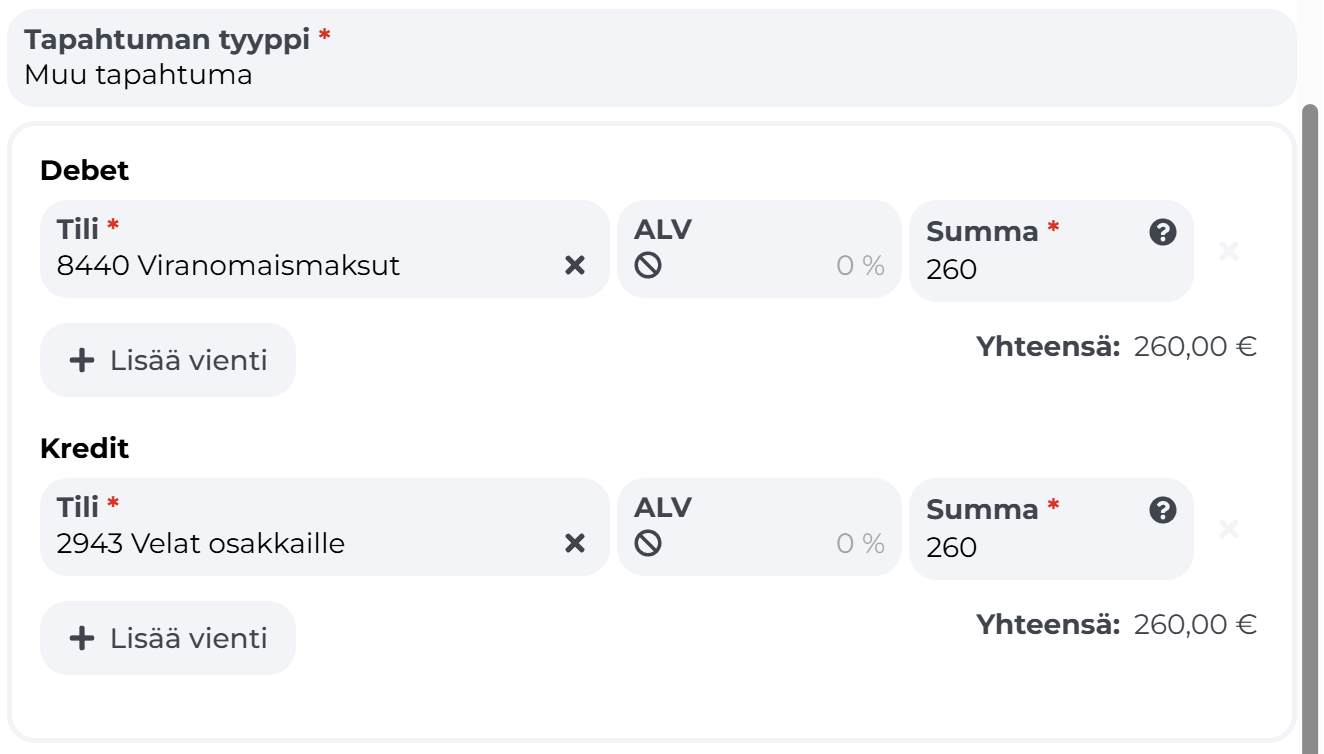

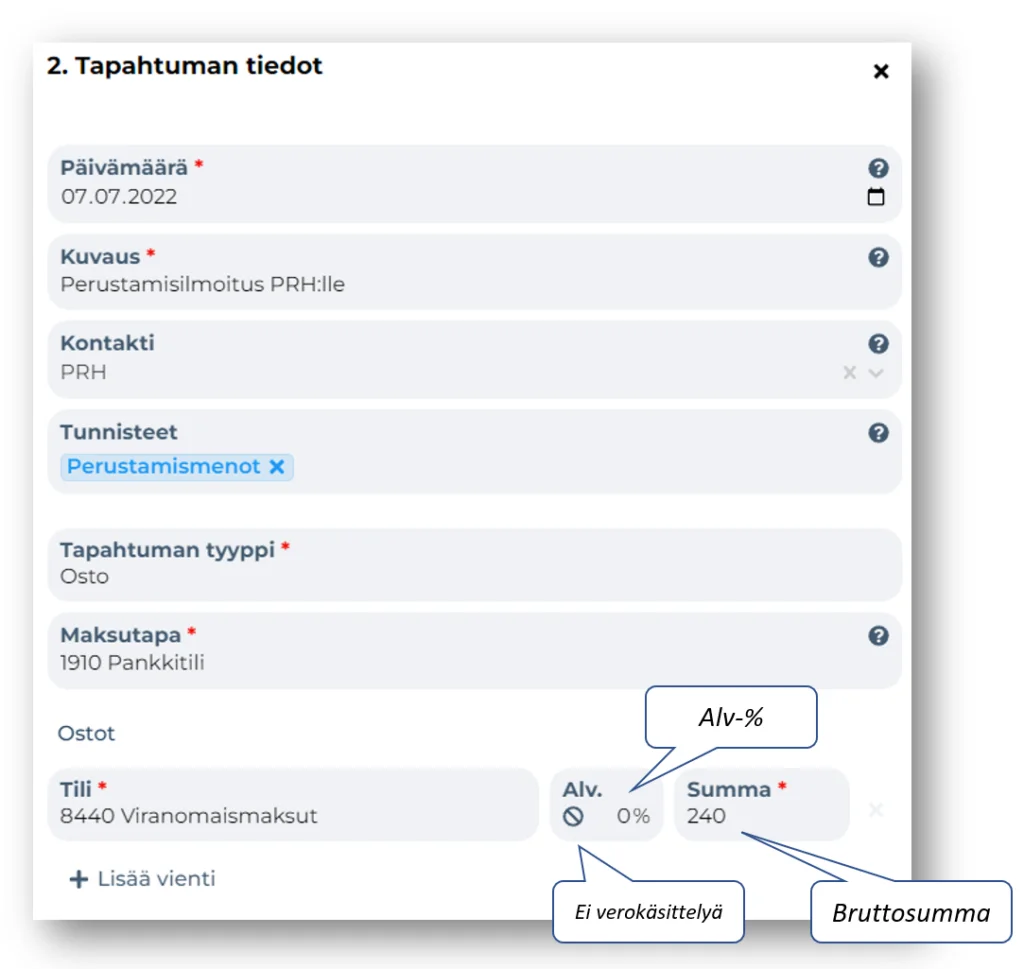

Yrityksen perustamisilmoitusmaksu

Esimerkissä PRH:lle maksettava perustamisilmoitusmaksu on kirjattu liiketoiminnan muihin kuluihin ja Viranomaismaksut-tilille. Perustamisilmoitusmaksu on julkisoikeudellinen maksu ALV-0%. Yleensä tässä vaiheessa yrityksellä ei välttämättä ole vielä pankkitiliä, joten vastatiliksi on laitettu Velat Osakkaille.

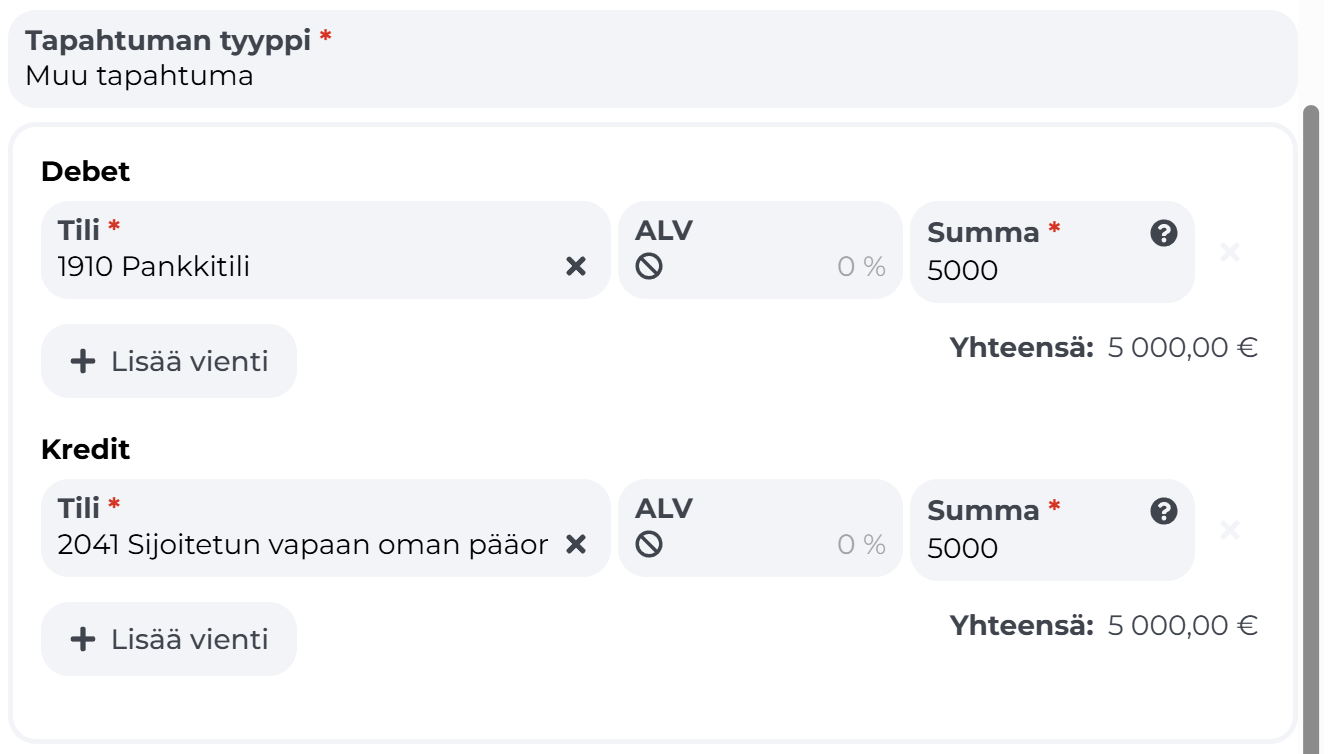

SVOP-sijoitus

Osakeyhtiön osakas tekee sijoituksen yrityksen sijoitetun vapaan pääoman rahastoon, eli SVOP-rahastoon. SVOP-sijoitus on useimmiten keino rahoittaa osakeyhtiön alkutaipaletta, kun myyntituloja ei vielä ole, mutta kuluja syntyy. SVOP-sijoituksen vastaanottamisesta päättää yhtiön hallitus.

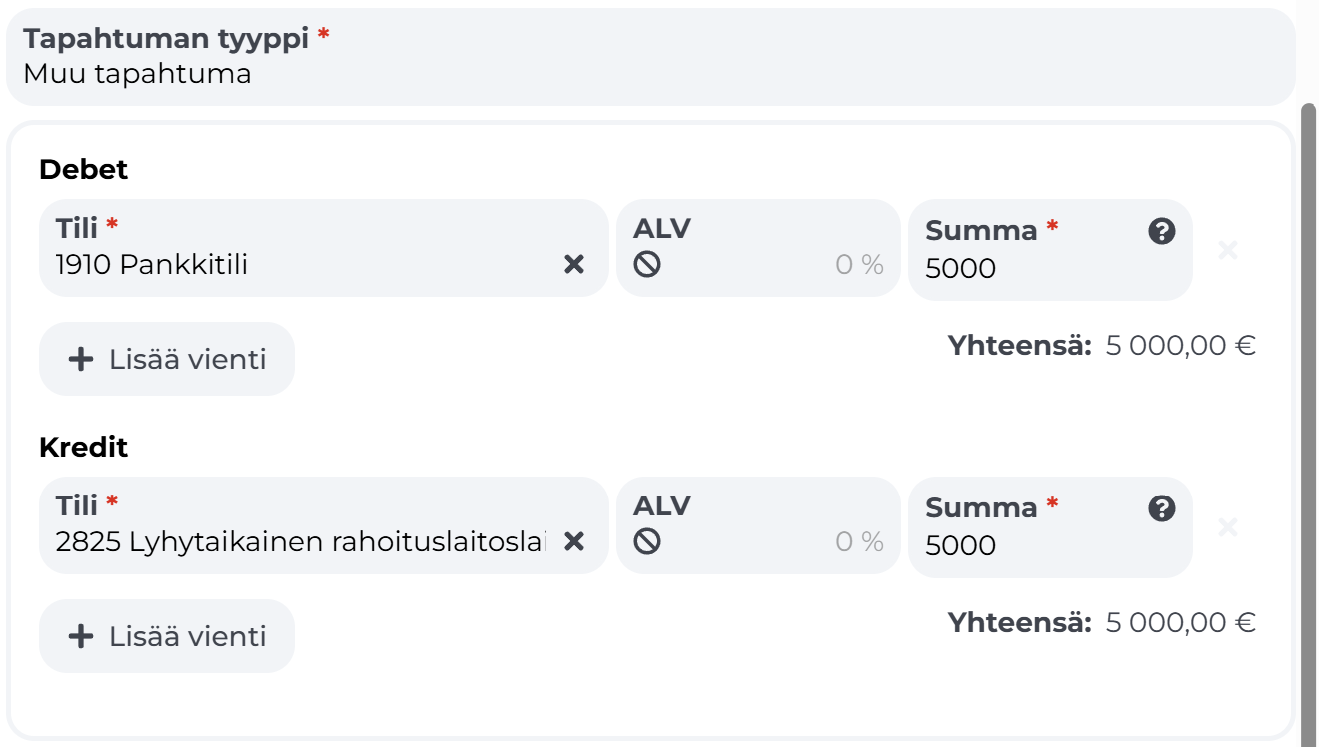

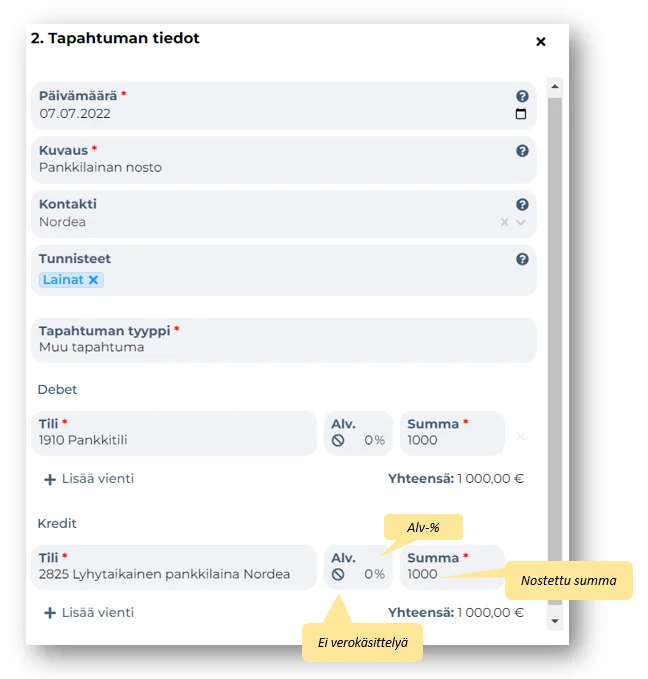

Lyhytaikaisen pankkilainan kirjaus

Esimerkissä ollaan nostettu lyhytaikanen pankkilaina yrityksen alun investointeja varten. Lyhytaikaisella lainalla tarkoitetaan tyypillisesti lainaa, joka maksetaan pois vuoden sisällä.

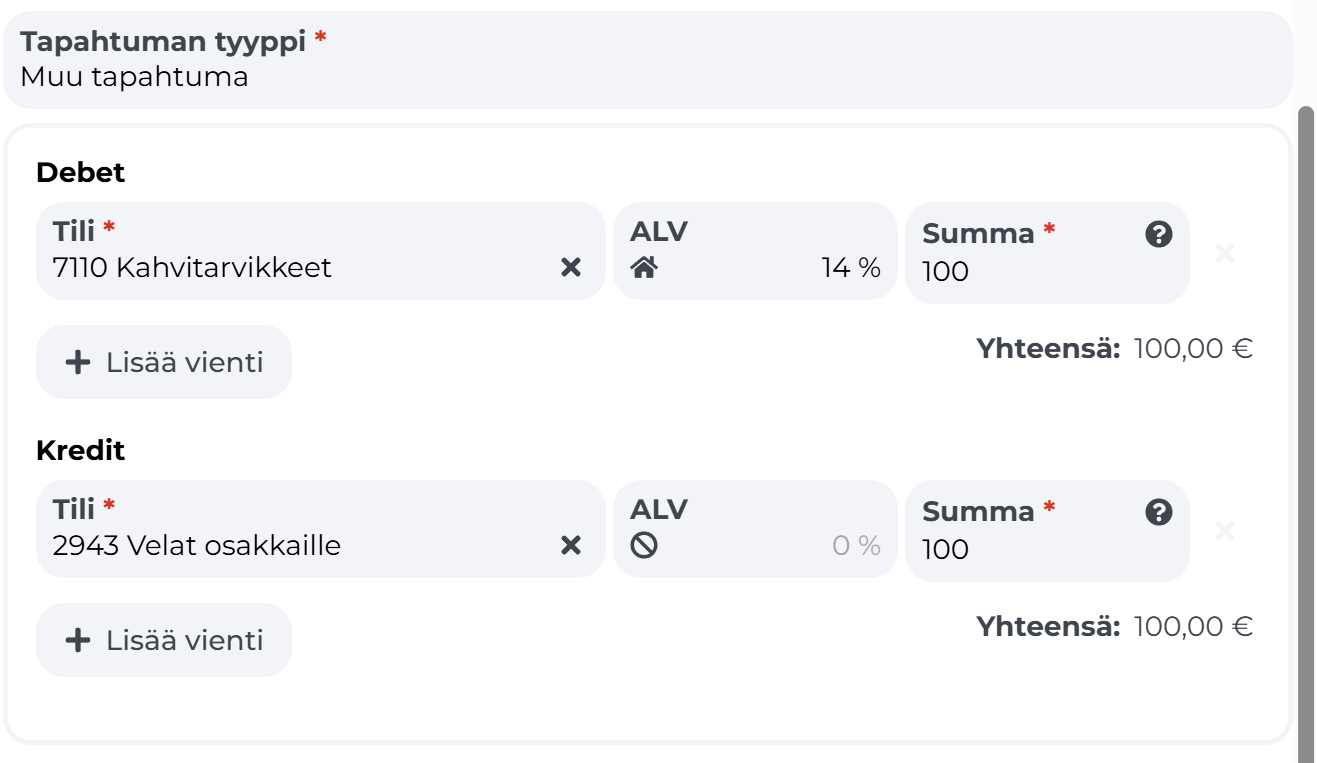

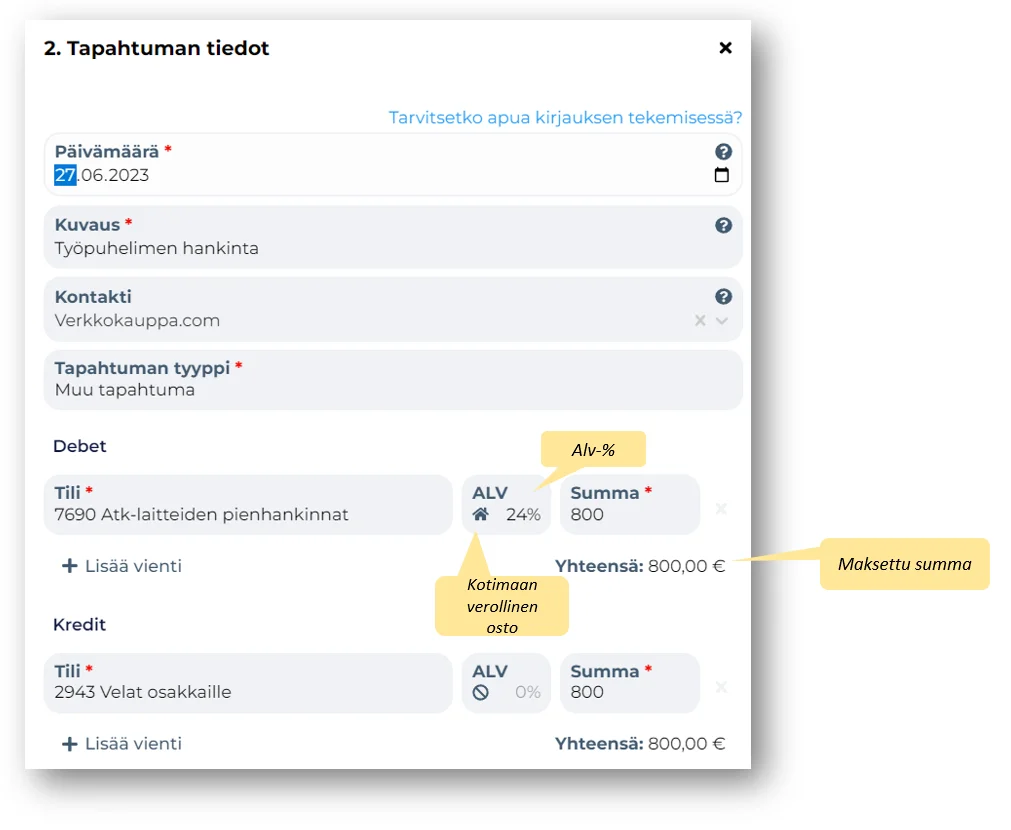

Hankinnan kirjaaminen kun osakeyhtiöllä ei ole vielä omaa pankkitiliä

Esimerkissä osakeyhtiö on juuri perustettu, osakeyhtiöllä ei ole vielä pankkitiliä ja hankinnat maksetaa osakkaan omalta tililtä. Yhtiö on tehdyistä hankinnoista velkaa osakkaalle, joka voidaan kuitata siinä vaiheessa, kun yrityksen omalla tilillä on riittävästi rahaa.