Yrityksen perustamisvaiheessa tehtäviä kirjauksia

Artikkeli tarjoaa ohjeita kirjanpidollisiin kirjauksiin, joita yritys voi tarvita perustamisvaiheessa, kuten perustamisilmoitusmaksun, osakepääoman kirjaamisen eri vaiheissa, sijoitetun vapaan pääoman rahaston (SVOP) sijoituksen sekä lyhytaikaisen pankkilainan kirjaamisen. Lisäksi se käsittelee tilannetta, jossa yritys tekee hankintoja ennen oman pankkitilin avaamista, ja näiden hankintojen kirjaamista osakkaan maksamana.

Tähän on pyritty kasaamaan sellaisia kirjauksia, joita voit tarvita yrityksen perustamisvaiheessa.

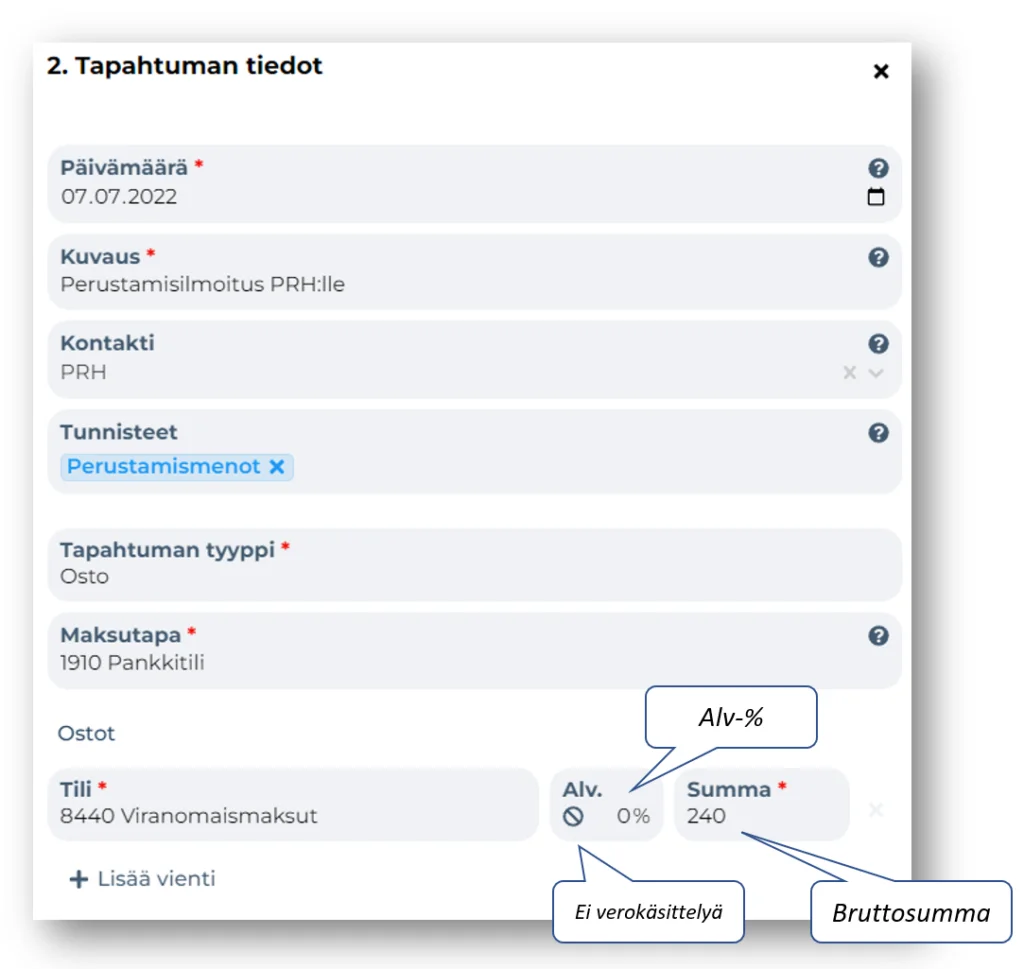

Yrityksen perustamisilmoitusmaksu

Esimerkissä PRH:lle maksettava perustamisilmoitusmaksu on kirjattu liiketoiminnan muihin kuluihin ja Viranomaismaksut-tilille. Perustamisilmoitusmaksu on julkisoikeudellinen maksu ALV-0%.

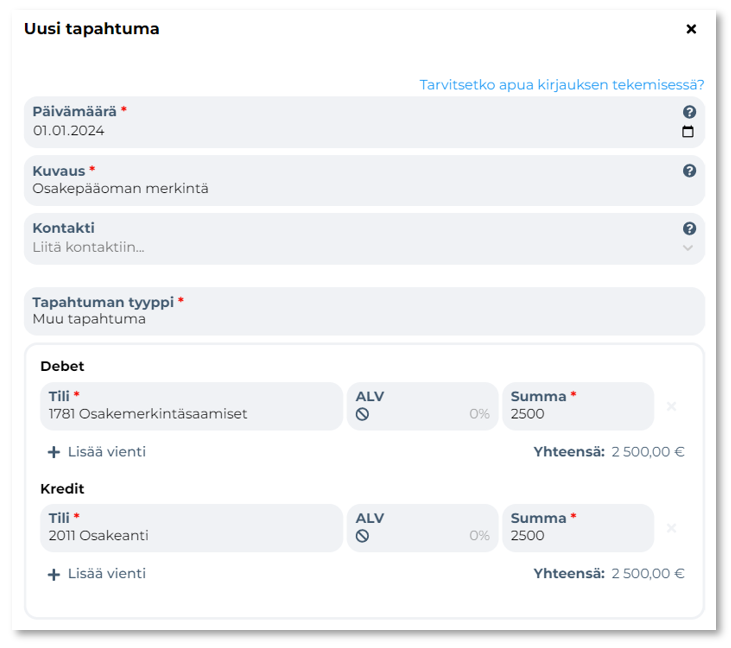

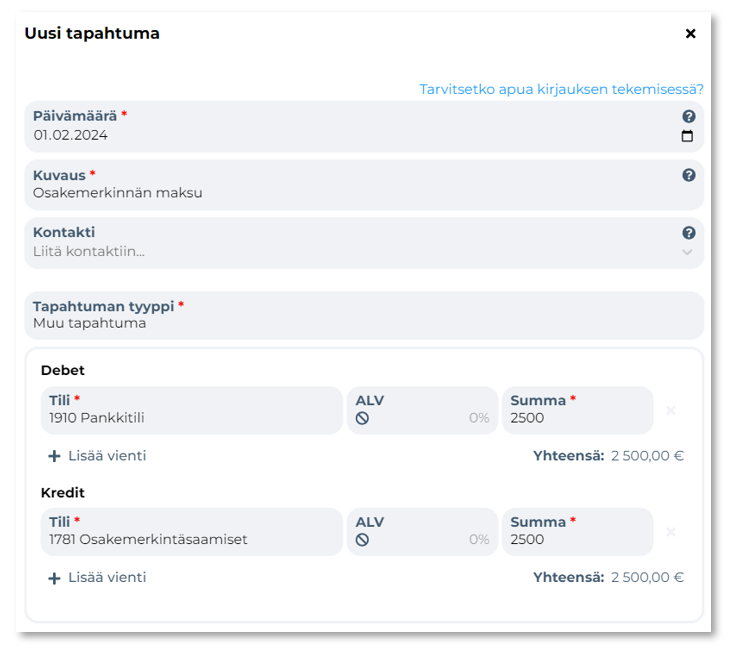

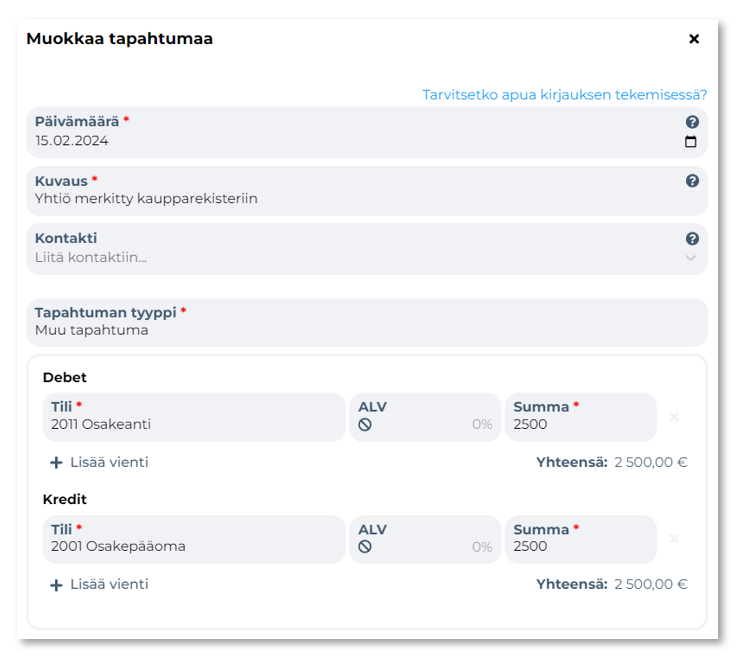

Osakepääoman kirjaaminen

Osakepääoman kirjaaminen koostuu muutamasta eri vaiheesta riippuen siitä, missä yrityksen perustamisen kanssa mennään. (Vaihe 1) Kun perustamissopimus on hyväksytty yhtiölle syntyy saaminen merkityistä osakkeista. (Vaihe 2) Saaminen poistuu siinä vaiheessa, kun pankkitilille maksetaan sovittu merkintähinta. (Vaihe 3) Merkintähinta kirjataan osakepääomatilille vasta siinä vaiheessa kun yhtiö on merkitty kaupparekisteriin.

Vaihe 1. Yhtiön perustamissopimus on hyväksytty ja merkitään osakkeita.

Vaihe 2. Maksetaan varsinainen osakemerkintä

Vaihe 3. Yritys merkitään kaupparekisteriin

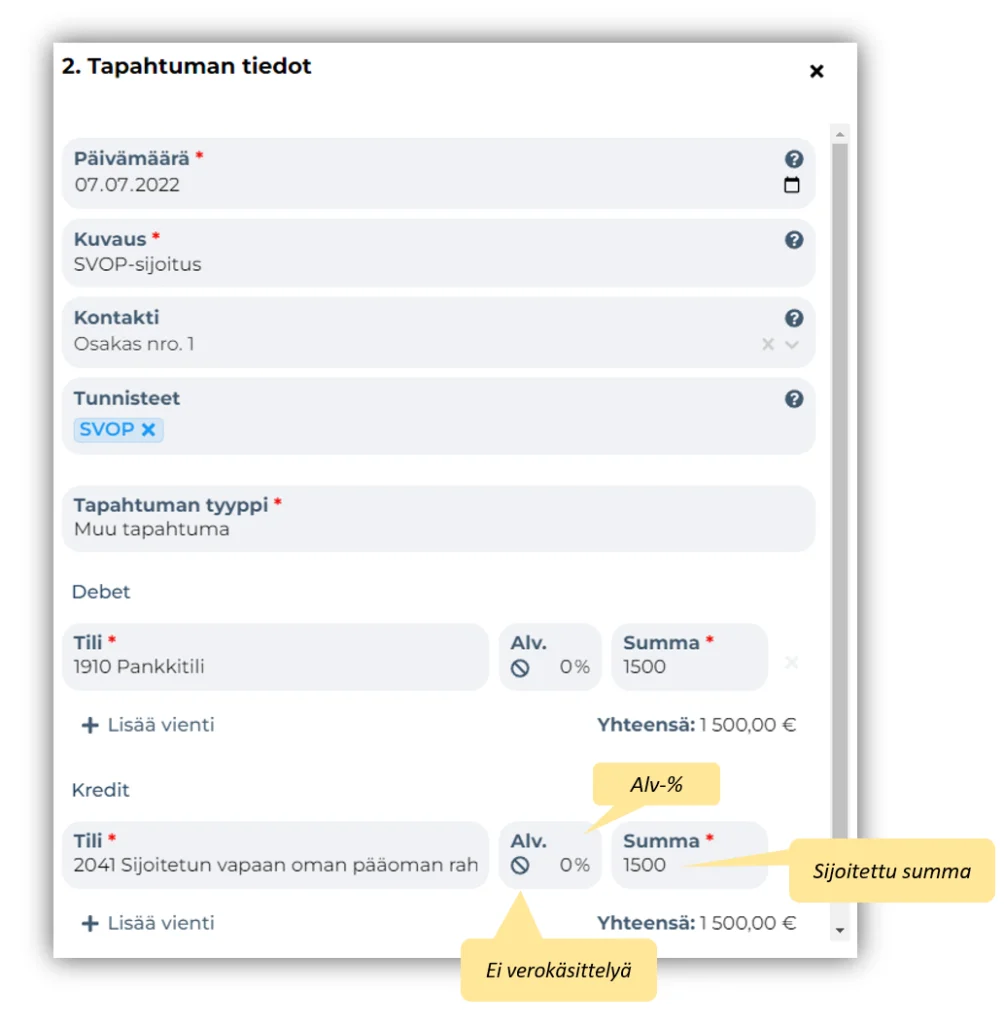

SVOP-sijoitus

Osakeyhtiön osakas tekee sijoituksen yrityksen sijoitetun vapaan pääoman rahastoon, eli SVOP-rahastoon. SVOP-sijoitus on useimmiten keino rahoittaa osakeyhtiön alkutaipaletta, kun myyntituloja ei vielä ole, mutta kuluja syntyy. SVOP-sijoituksen vastaanottamisesta päättää yhtiön hallitus.

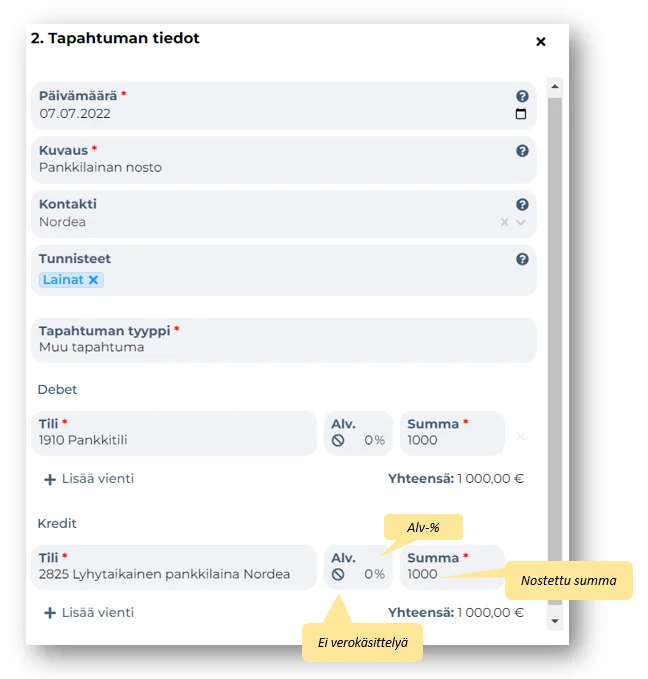

Lyhytaikaisen pankkilainan kirjaus

Esimerkissä ollaan nostettu lyhytaikanen pankkilaina yrityksen alun investointeja varten. Lyhytaikaisella lainalla tarkoitetaan tyypillisesti lainaa, joka maksetaan pois vuoden sisällä.

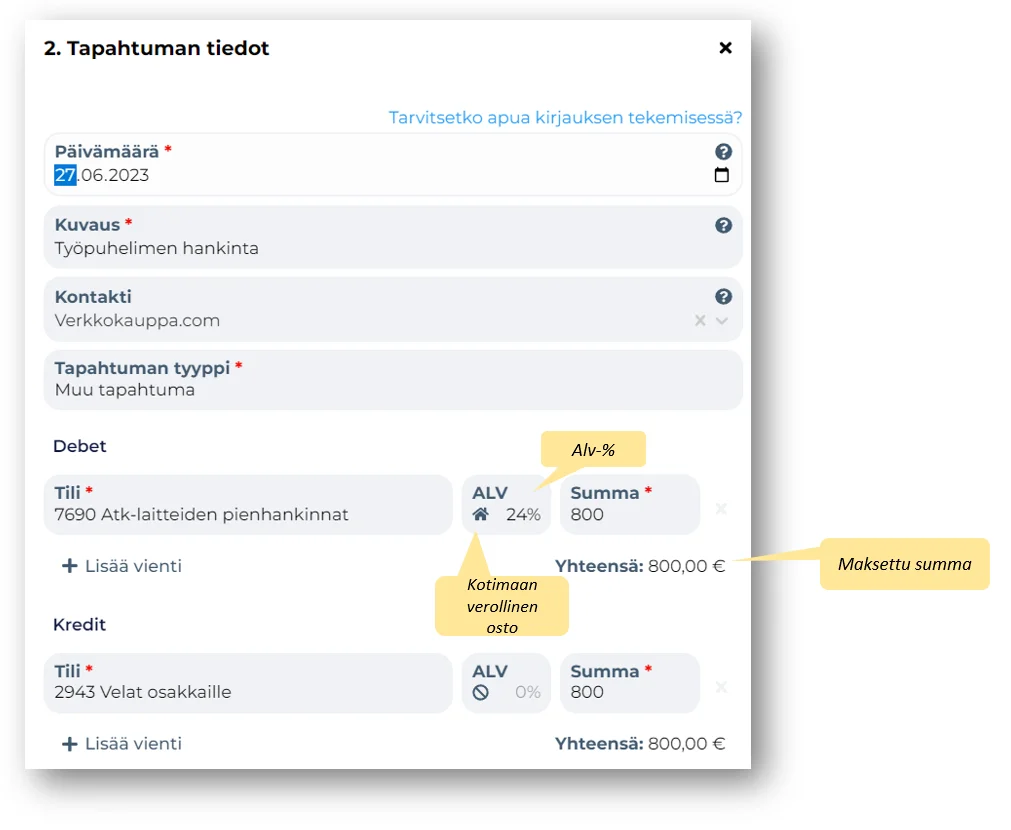

Hankinnan kirjaaminen kun osakeyhtiöllä ei ole vielä omaa pankkitiliä

Esimerkissä osakeyhtiö on juuri perustettu, osakeyhtiöllä ei ole vielä pankkitiliä ja hankinnat maksetaa osakkaan omalta tililtä. Yhtiö on tehdyistä hankinnoista velkaa osakkaalle, joka voidaan kuitata siinä vaiheessa, kun yrityksen omalla tilillä on riittävästi rahaa.

Did this answer your question?